Partagez l’article

07

Juillet

2021

07

Juillet

2021

Depuis plusieurs décennies, les gouvernements successifs ont essayé de réformer le système des retraites. Emmanuel Macron, comme ses prédécesseurs, s’attaque au sujet, qui devient de plus en plus pressant à réformer. En effet, la démographie et les différents régimes rendent de plus en plus fragile le système actuel.

Notre système des retraites actuel voit peut-être ses dernières années d’existence. En effet, le gouvernement veut le simplifier et mettre fin aux régimes spéciaux. L’ambition est de trouver une solution de financement des retraites à long terme.

Depuis 1945 et la mise en place du système de retraite par répartition les pensions versées aux retraités sont financées par les cotisations prélevées sur la population active. Ce système est actuellement constitué de 42 régimes spéciaux et chacun d’eux établit des règles spécifiques concernant l’âge de départ à la retraite, la durée de cotisation ou la base de calcul du montant de la pension de retraite. On trouve ces régimes spéciaux dans certaines entreprises publiques (SNCF, RATP…), dans d’anciennes entreprises publiques (EDF, GDF…), dans certaines branches de la fonction publique (police, armée…), voire dans certaines profession (salarié de l’Opéra de Paris, clerc de notaires, marins…).

La distorsion entre le nombre d’actifs et le nombre de retraités s’accentue. Selon l’Insee, en 2019, 13,1 millions de personnes sont âgées de plus de 65 ans (soit, 20% de la population) et, selon les projections de l’institut de statistique, en 2070, le cap des 22 millions sera passé (soit, 30% de la population). Le nombre de personnes de plus de 75 ans va doubler et celles de plus de 85 ans pourrait quadrupler. Le vieillissement de la population est inéluctable et devrait s’accentuer. Il n’y aura donc pas suffisamment assez d’actifs pour financer les pensions de la retraite. En effet, en 2019, la France compte 1,7 actif pour 1 retraité (1,3 actif en 2070). Ce ratio est de 0,45 actif pour 1 retraité dans les régimes spéciaux*.

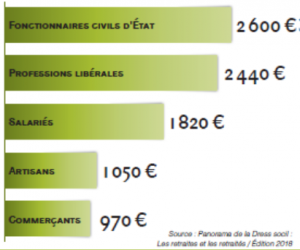

En 2016, la pension moyenne s’élevait à 1 389 euros (source Drees 2018), en hausse de 0,9% par rapport à 2015. Les revenus moyens des retraités étant supérieurs de presque 6% à ceux de la population active.

Les pensions les plus élevées sont perçues par les fonctionnaires, dont une forte proportion a un statut cadre, et par les professions libérales au revenus d’activité (et donc aux cotisations) élevés. Les pensions devraient être réindexées sur l’inflation pour les retraites de moins de 2 000 euros dès 2020 et pour toutes les retraites dès 2021.

À partir de 45 ans, chaque actif peut demander un entretien avec un conseiller à sa caisse de retraite. Il peut ainsi faire le point sur ses droits à la retraite.

Le gouvernement souhaite mettre en place un régime universel et assurer l’égalité entre les actifs. Les premières annonces sur la réforme ont été dévoilée mi-juin. Les personnes déjà à la retraite ne seront pas concernées par la réforme. Pour les actifs, chaque euro cotisé devrait donner des droits identiques, quel que soit le statut (salariés, indépendants, fonctionnaires), le secteur d’activité (privé, agricole, public). Pour permettre à ce principe de fonctionner, un système par point serait utilisé. Le système par point permettrait à chaque cotisant d’acquérir des points à un prix défini, les points accumulés étant enregistrés sur un compte unique. Lors du départ à la retraite, les points dont la valeur serait revalorisée chaque année seraient convertis en pension de retraite, en prenant comme base le prix d’un point au moment du calcul. Une retraite minimum de 1 000 euros devrait être créée, mais la mesure fait déjà polémique. Elle repose sur la mise en place d’une « âge pivot » à 64 ans pour toucher sa retraite au taux plein.

L’entrée en application de la réforme se ferait progressivement à partir de 2025 et les personnes à moins de 5 ans de la retraite au moment de la publication de la réforme ne devraient pas être concernées (celles nées avant 1963).

1993 : réforme Balladur

Pour le régime général, la durée de cotisation passe progressivement de 150 à 160 trimestres (de 37,5 ans à 40 ans). Le calcul se faisant sur les 25 meilleures années de carrière (au lieu de 10 auparavant)

2003 : réforme Fillon 1

Pour le régime général, la durée de cotisation passe progressivement de 160 à 164 trimestres (de 40 à 41 ans) avec une augmentation prévue selon l’évolution de l’espérance de vie. La durée de cotisation des fonctionnaires est progressivement alignée sur celle du régime général. Les produits Perp et Perco sont mis en place.

2008 : réforme Fillon 2

La durée de cotisation des régimes spéciaux (RATP, SNCF…) passe progressivement de 150 à 160 trimestres (de 37,5 ans à 40 ans).

2010 : réforme Woerth

Pour le régime général, l’âge légal de départ en retraite passe progressivement de 60 à 62 ans.

2014 : réforme Ayrault

Pour le régime général, la durée de cotisation est progressivement passée à 172 trimestres (43 ans). Un compte pénibilité est mis en place pour certaines professions.

* Source : COR (Conseil d’Orientation des Retraites)

30

Mars

2026

13

Mars

2025